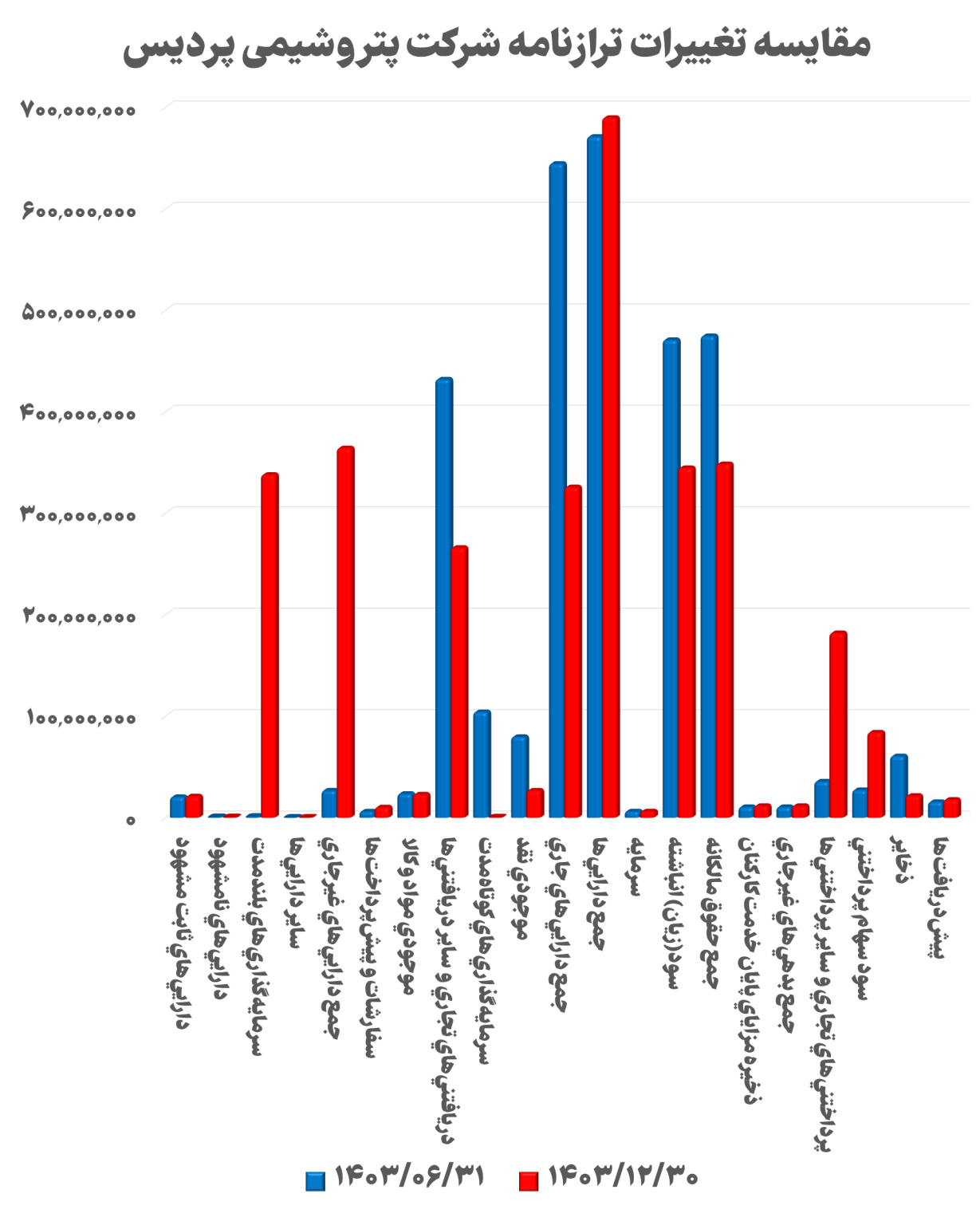

به گزارش نفت نما، با نگاهی به عملکرد مالی ششماهه شرکت پتروشیمی پردیس در نیمه دوم سال ۱۴۰۳، میتوان تصویری چندلایه از وضعیت اقتصادی این شرکت ارائه داد که بیانگر تحرکات قابل توجه در برخی شاخصهای عملیاتی و مالی است؛ هرچند برخی شاخصها نیز نشانههایی از چالشها یا فشارهای اقتصادی احتمالی را آشکار میکنند.

افزایش درآمد عملیاتی، اما کاهش سود خالص

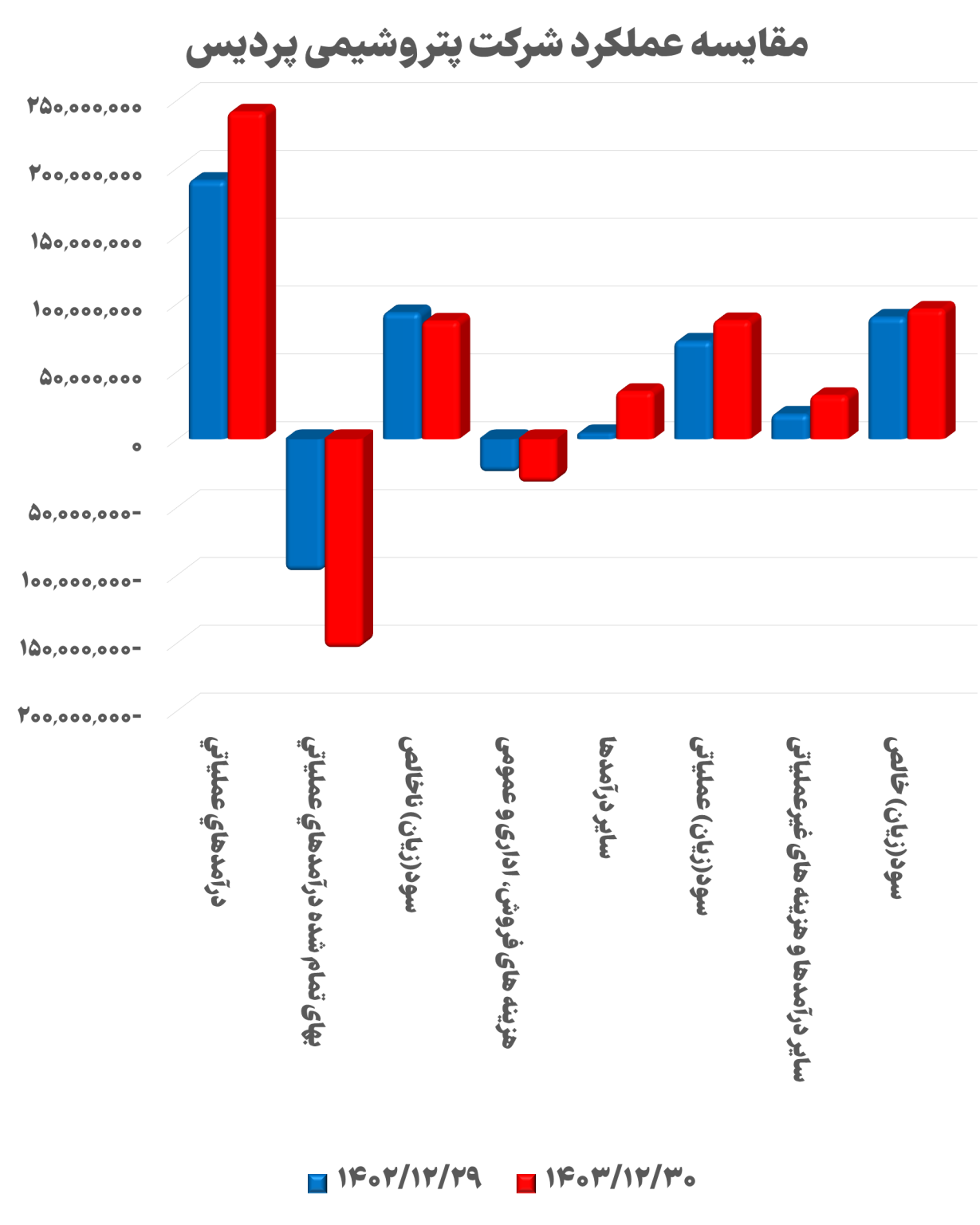

در شرایطی که پتروشیمی پردیس نیز مانند بسیاری دیگر از شرکتهای تولیدی با محدودیتهای انرژی، نوسانات ارزی و چالشهای بازار جهانی مواجه است، موفق شده درآمد عملیاتی خود را با رشد چشمگیر ۲۶ درصدی به ۲۴ هزار و ۱۰۲ میلیارد تومان برساند. این دستاورد نشان از پایداری زنجیره تأمین، افزایش بهرهوری خطوط تولید و تقاضای رو به رشد برای محصولات این شرکت دارد. چنین رشدی در بازه زمانی محدود، حکایت از جایگاه تثبیتشده و رو به رشد پردیس در بازار داخلی و صادراتی دارد.

رشد بهای تمامشده و فشار بر سودآوری

در حالی که درآمد رشد قابلملاحظهای داشته، بهای تمامشده درآمدها به ۱۵ هزار و ۴۱۱ میلیارد تومان رسیده است؛ رقمی که میتواند نشاندهنده افزایش هزینههای تولید (نظیر مواد اولیه، انرژی یا دستمزد) باشد. همچنین، هزینههای عمومی، اداری و فروش نیز با رقم ۳ هزار و ۲۲۵ میلیارد تومان، فشار مضاعفی بر سودآوری شرکت وارد کردهاند.

جهش در سایر درآمدها؛ کنترل نسبی بر سایر هزینهها

بخش «سایر درآمدها» با رشد شگفتانگیز ۶۷۵ درصدی به ۳ هزار و ۵۰۴ میلیارد تومان رسیده است. این رشد حیرتانگیز میتواند ناشی از فروش داراییها، درآمدهای ارزی یا سود سرمایهگذاریهای کوتاهمدت باشد. این ارقام نمایانگر آن است که شرکت نهتنها در حوزه عملیاتی، بلکه در عرصه سرمایهگذاریهای هوشمندانه و استفاده بهینه از داراییها نیز عملکردی فراتر از انتظار داشته است. با این حال باید توجه داشت که چنین درآمدهایی معمولا ماهیت غیرتکراری دارند و نمیتوان آنها را مبنای پایداری سودآوری شرکت در بلندمدت دانست.

در طرف مقابل، «سایر هزینهها» نیز با رشد ۱۶۴ درصدی به ۲۴۸ میلیارد تومان رسیده است. هرچند عدد مطلق این بخش در مقایسه با درآمد کل چندان بزرگ نیست، اما روند رو به رشد آن نیازمند کنترل مدیریتی بیشتر در دورههای آتی است.

رشد قابلتوجه سود عملیاتی و سود پیش از مالیات

با وجود فشار هزینهها، سود عملیاتی شرکت با رشد ۲۱ درصدی به ۸ هزار و ۷۲۲ میلیارد تومان رسیده و سود پیش از مالیات نیز با رشد ۲۹ درصدی به ۱۱ هزار و ۶۰۴ میلیارد تومان بالغ شده است. این ارقام نشان میدهند که پتروشیمی پردیس موفق شده با بهرهگیری از سایر منابع درآمدی تا حدودی اثرات کاهش حاشیه سود خالص را جبران کند.

جالب آنکه سود خالص هر سهم (EPS) ۷ درصد رشد داشته و به ۱۵ هزار و ۹۵۴ ریال رسیده است. این شاخص، یکی از مهمترین فاکتورهای جذب سرمایهگذاران جدید و اعتماد سهامداران فعلی است.

شاخصهای بازدهی؛ تأیید موفقیت استراتژیهای کلان

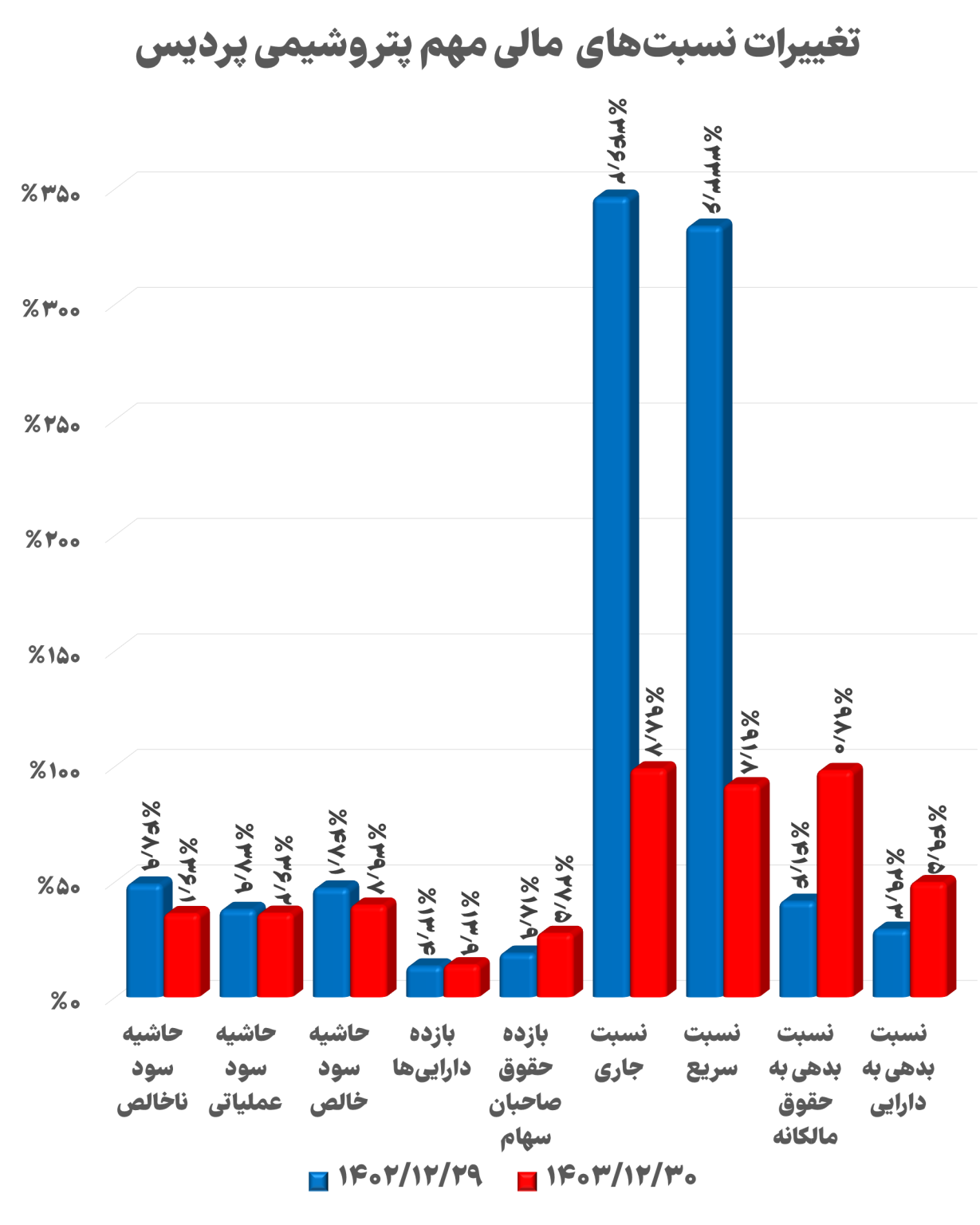

افزایش بازده داراییها از ۱۳.۴ درصد به حدود ۱۴ درصد و جهش بازده حقوق صاحبان سهام از ۱۹ درصد به ۲۷.۵ درصد است. این رشد چشمگیر، بیانگر افزایش بهرهوری سرمایههای انسانی، فیزیکی و مالی شرکت و بازتابی روشن از استراتژیهای کلان اثربخش در حوزه مدیریت مالی، سرمایهگذاری و سودآوری است.

در نگاه کلان، پتروشیمی پردیس با ارائه عملکردی مستند، شفاف و موفق، خود را بهعنوان یکی از بازیگران کلیدی و الگوساز در صنعت پتروشیمی کشور تثبیت کرده است. از رشد پایدار درآمد عملیاتی و جهش در درآمدهای جانبی گرفته تا سودآوری پایدار و بازدهی چشمگیر داراییها و حقوق صاحبان سهام، همگی نشان میدهند که این شرکت با دیدی راهبردی و عملکردی اجرایی، در مسیر توسعه پایدار گام برمیدارد./فرکانس